Premiados y castigados del mercado en las últimas 52 semanas (nov-2025)

Texto: Por Santiago Bellomo – Fund Manager, ETL Capital

Hoy quiero compartirles mi mirada basada en los rendimientos de varias industrias específicas durante las últimas 52 semanas.

El balance en el mercado estadounidense muestra un patrón: la economía real y el hard-tech tomaron la delantera, mientras los modelos dependientes de crédito barato quedaron rezagados.

Basados en la narrativa de IA, computación cuántica y otros trades tech, se activó la lógica de “picos y palas” que mencioné en mi artículo anterior, alrededor de un ciclo de capex en data centers y edge, y a ese tren se subieron solar y los non-ferrous metals. Si a esto le sumamos oil refining and sales y miscellaneous mining, el mensaje es claro: los activos reales y la energía que los sustenta volvieron al centro de la escena.

Parte de la columna vertebral del rendimiento estuvo en la cadena de suministro de semiconductores y electrónica. No fue solo un fenómeno de chips; también crecieron con fuerza los factory equipment materials and services, los connectors, el storage y el segmento wireless.

Es interesante tener en cuenta que también se incluye como impulsor el sector automotriz tradicional no eléctrico. Esto último responde a la normalización del entusiasmo por el vehículo eléctrico, que convive con mejores márgenes a lo largo de la cadena ICE; mientras los eléctricos se desinflan hacia ritmos más razonables, las compañías ligadas a motores a nafta y diésel están capturando más rentabilidad por unidad.

Del otro lado, la foto combina sensibilidad a tasas y disrupción de fondo. El bloque más golpeado agrupa a los sectores financiero, discrecional e industrial; un trío intensivo en financiación y ciclos de inversión pesados. En medios y retail tradicional, el declive secular no afloja, producto de perder cada vez más terreno ante el avance de los medios digitales y la IA.

También sufrieron los servicios con flujos de caja de larga duración o márgenes presionados, como bancos regionales, aseguradoras de vida y consultoras. La industria del Housing reflejó el impacto de las tasas.

¿Cómo operar estas fotos? Arranco separando lo estructural de lo cíclico.

Lo estructural es la construcción de capacidad para IA: herramientas, consumibles, conectividad y fabricación electrónica. Lo cíclico es la pata fuerte del refinamiento, drilling y metales; hoy está bien, mañana dependerá de spreads, presupuestos y del pulso macro.

Luego, tengo en cuenta el riesgo por precios sobreextendidos. Después de subas del 40–80% en varios subgrupos de las industrias mencionadas, cualquier enfriamiento en pedidos o en capex puede abrir pozos de aire. Por lo tanto, a monitorear ambas métricas. En este tramo pesan más que nunca los guidance de pedidos, los backlogs y los inventarios.

También exploré beneficiarios de segundo orden: todo lo que habilita potencia para IA; equipos de red, transformadores; y la oferta de cobre si la electrificación y los data centers siguen tensionando cableado y conductores.

Curiosamente, aunque el rótulo de maquinaria eléctrica cae fuerte, adentro hay segmentos con viento de cola; la clave es ser quirúrgico. Dejo además un guiño: algunos castigados como transporte o retail podrían rebotar si aflojan las tasas y se abre el crédito, pero ahí el análisis de balances es rey porque el viento de fondo sigue en contra.

Mirando a tres a seis meses, el tablero que de verdad mueve este ranking tiene cuatro agujas: 1) la trayectoria de los rendimientos largos; 2) las actualizaciones de capex en IA por parte de hiperescaladores y proveedores, que validan o enfrían la tesis hard-tech; 3) los spreads de cara a la driving season (mayor demanda de combustibles); y 4) las existencias de cobre.

Si la vivienda se estabiliza, parte del rojo en construcción y vivienda podría revertir; si no, la dispersión continúa. No es recomendación de inversión; es una lectura operativa para decidir dónde mantener fichas, dónde exigir más fundamentales fuertes y dónde especular con una recuperación técnica.

Si sirve, todo esto se puede volcar en canastas de líderes y rezagados, métricas de valuación y alertas de revisiones de beneficios para monitorear la rotación en tiempo real.

Futuros del S&P500

En el marco amplio, el S&P500 no muestra una volatilidad que preocupe en exceso; desde abril/mayo el mercado viene relativamente tranquilo. Es cierto que la tendencia de largo sigue sobreextendida si la miramos por métricas fundamentales, pero en el corto aparecen oportunidades operables. Hay liquidez, aparece un nuevo asset class (BTC) en el radar y vimos una rotación reciente hacia el oro; no observamos un “flight to safety” total, sino más bien un sistema líquido que rota, no que se cierra. La tecnología ya representa treinta y pico por ciento del índice y la industria viene entregando buenos guidances.

Estacionalidad 2025, 2024 y 2023 del SPX

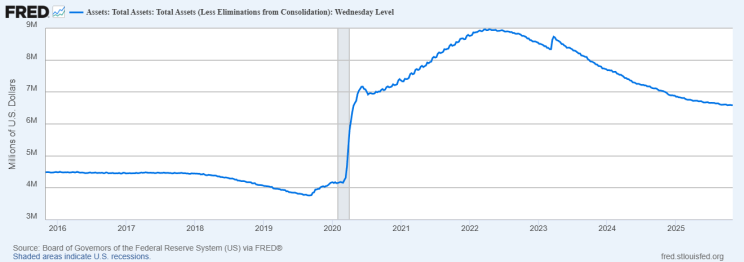

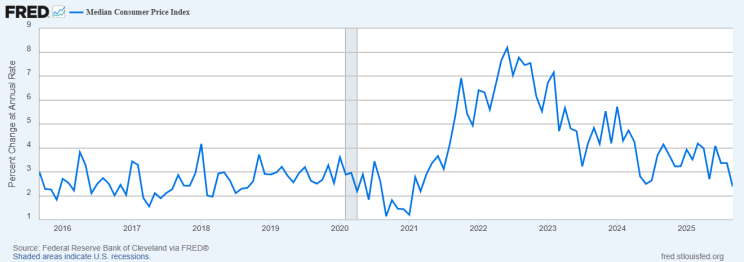

En la política monetaria, salimos del QT pero no entramos en QE: prima la estabilidad de tasas y hoy hay menos perspectivas de otro recorte, siempre sujeto a los datos de inflación y empleo. Operativamente, mientras el DXY se mantenga por debajo de 107 y el Treasury a 10 años por debajo de 4.7, no veo problemas de largo plazo para los activos de riesgo; si eso cambiara, el sesgo pasaría de corrección a crash potencial. Tampoco consideramos riesgoso el nivel actual de los Assets en la balance sheet de la FED, ni consideramos una crisis de liquidez. Además, la inflación volvió a niveles normales y el desempleo es bajo, no vemos recesión para el 2026.

Balance de la FED

Inflación normalizada

Desempelo bajo

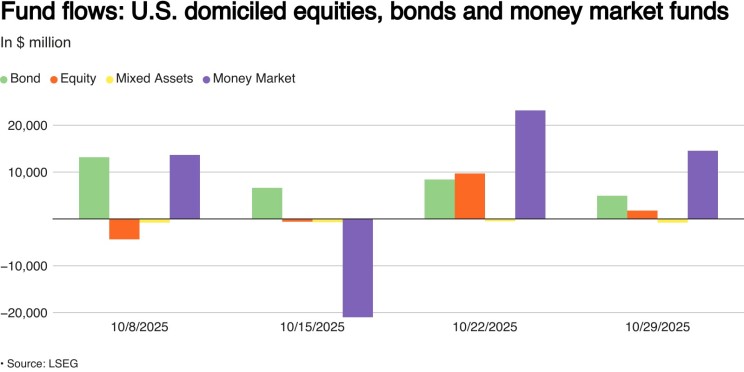

Una señal clara de cambio de régimen sería encadenar tres o más semanas de outflows en equity junto con entradas fuertes a money markets por encima de USD 25 mil millones (aclaración: yo utilizo la nomenclatura corta, en inglés, no la larga en español. En español, “miles de millones” se refiere a 1.000.000.000 y “billón” se refiere a un millón de millones 1.000.000.000.000. En inglés, un “billion” es el equivalente a “miles de millones” en español 1.000.000.000); por ahora, la persistencia de flujos hacia Tech y el rebote simultáneo de equities y money markets sugiere que los inversores mantienen exposición y esperan mejores precios, no que estén huyendo del riesgo.

Flujo de fondos macro, sin commodities ni derivados

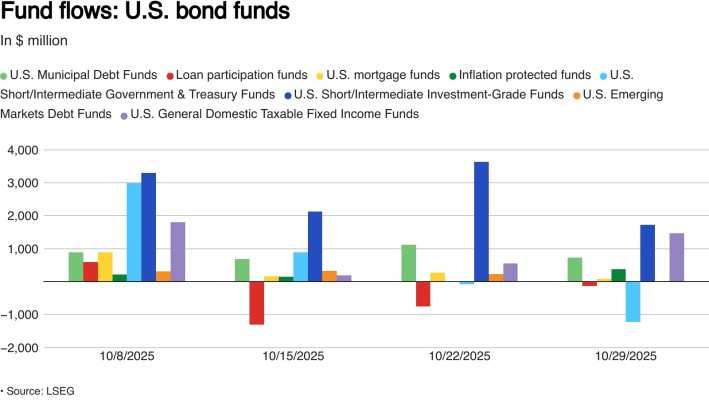

Flujo de fondos de bonos americanos

La foto de flujos valida la tesis de inversión en capacidad física y productiva (picos y palas) para computación cuántica, IA y en energía como soporte, con cautela por sobreextensión y un ojo clínico en los indicadores líderes de capex, spreads y oferta de metales.

El resto, es ejecución. Hay que tener convicción donde hay cambios estructurales, una prueba dura de fundamentales donde la suba fue vertical y paciencia táctica en los rezagados que dependen de tasas. Pero también hay que esperar una corrección para tener mejores precios.